2023.10.31 (火)

YouTuberと税金 Vol.2

前回の続きでYouTuberの個人事業税についてお話しします。

個人事業税は、原則、事業を行っている人にかかってきます。

しかし事業を行っている全ての人に事業税がかかるわけではなく、下記の第一種事業~第三種事業に該当する事業を行っている人にかかってきます。

ここでYouTuberの方に問題となってくるのが、YouTuberは第一種事業に記載のある「広告業」かどうかという点です。

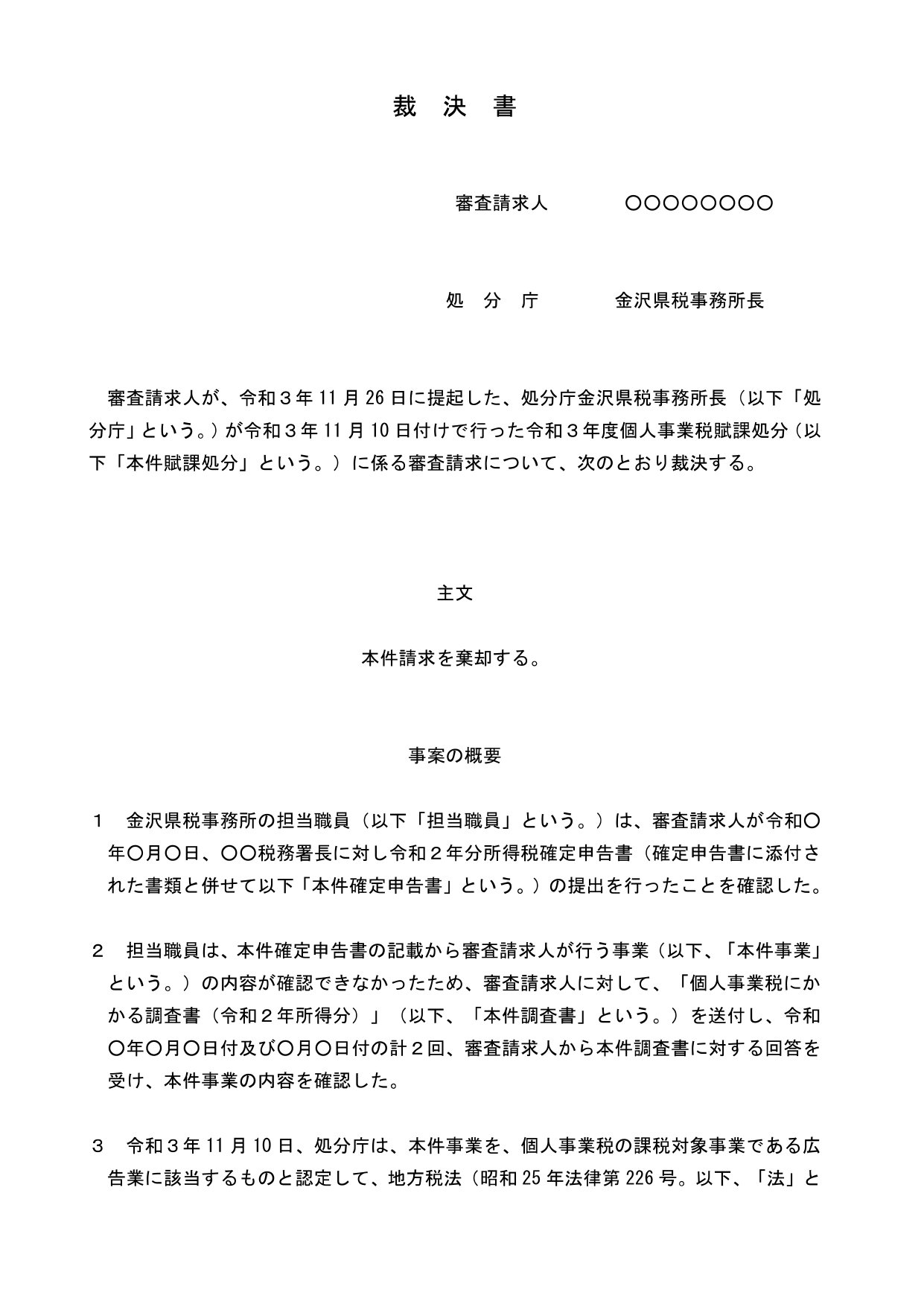

前回あげた石川県の裁決では「YouTuberは広告業を営んでいる」と認定されてしまいました。

YouTuberと税金 Vol.1 – 大石佳明税理士事務所 (ooishi-kaikei.com)

よって石川県ではYouTuberは個人事業税の対象とされ、課税されています。

そしてその動きに合わせるべく、今、各都道府県でYouTuberへの課税が行われているのです。

ただここで注意が必要なのが、「Googleアドセンスからの振り込み全てが広告業というわけではない。」という点です。

確かに動画閲覧回数に応じて発生する収益については、動画に広告がつくことから「広告事業」と考えられなくもないです。

しかしYouTuberのパフォーマンスの結果である投げ銭や、メンバーシップの会費等の収入についても「広告業」とする考え方では無理があります。

よってこちらについては、県税事務所も「広告業ではない。」と判断し、区分けするために、現在、YouTuberお方には、前回upしたお尋ねが来ていいるのです。

こちらは税額にも大きく影響してきますので、回答には細心の注意を以て回答するようにしましょう。

税務調査に関して不明な点があれば、弊所までお気軽にお尋ねください。

TEL:0586-48-5507

FAX:0586-64-6644

コラムの内容は、国税庁等の公式見解を示すものではありません。詳細は顧問税理士にご相談ください。当コラムの活用において生じた損害の一切の責任は負いかねます。