2023.10.25 (水)

YouTuberと税金 Vol.1

最近、弊所でもYouTuberの方からの問い合わせが増えています。

その中で一番多い問合せが、「YouTuberでも事業税を支払わなければいけないのですか?」という質問です。

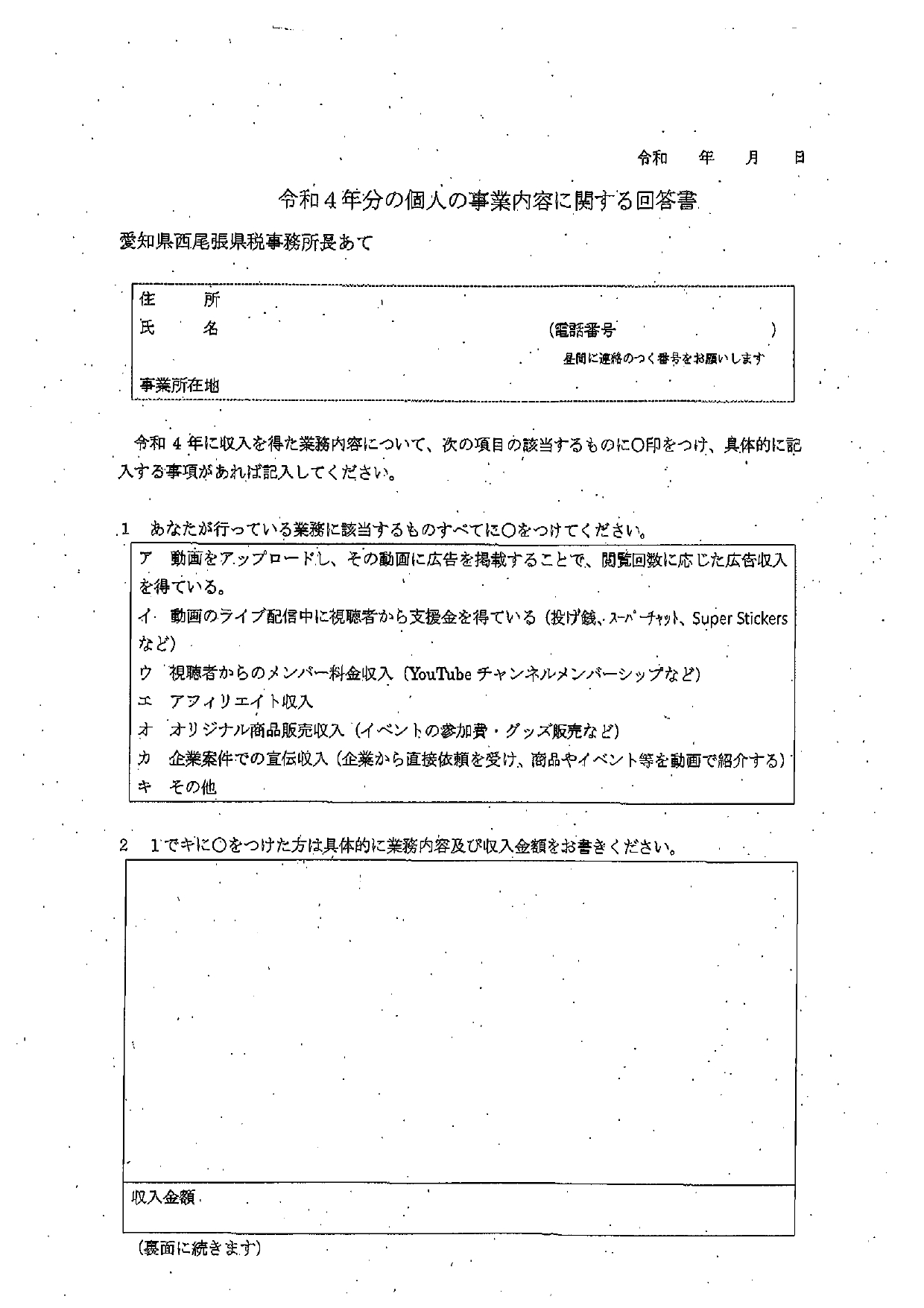

というのも少し前から、サムネイルの様な文書が県税事務所からYouTuberの方の自宅や事務所に届いているからです。

こちらが届くようになった経緯は、石川県で令和4年9月5日にある裁決が下された為です。

裁決を要約すると、「YouTuberの事業を、金沢県税事務所が個人事業税の課税対象事業である「広告業」に該当するものと認定し、個人事業税の賦課処分を行った。これに対し、YouTuberである納税者が広告業務を行っているのは米国グーグル社であり、自身の事業は広告業に該当しないと主張して審査請求をした。しかし審査庁である石川県は令和4年9月5日、処分を行った県税事務所の判断は、違法または不当とまでは認められないとして納税者からの請求を退ける裁決を下した。」とのことです。

上記裁決を踏まえ、今、石川県のみならず、各県の県税事務所がYouTuberに個人事業税をかけるべく動いているのです。

東京都においては下記記事にもあるように本格的に制度の見直しを行っている自治体もあります。

都税調「個人事業税見直しを」 ユーチューバーなど念頭 – 日本経済新聞 (nikkei.com)

続きは、次回のコラムでより詳細な説明をします。

税務調査に関して不明な点があれば、弊所までお気軽にお尋ねください。

TEL:0586-48-5507

FAX:0586-64-6644

コラムの内容は、国税庁等の公式見解を示すものではありません。詳細は顧問税理士にご相談ください。当コラムの活用において生じた損害の一切の責任は負いかねます。