2023.10.18 (水)

税務調査は断れないか?

税務調査の電話を受けて「あ~いやだな~辞めてもらえないかな。断れるものなら断わりたい。」

そんな考えを持たれる方もいらっしゃるかと思います。

結論を申し上げると「税務調査は断わることができません。」

●税務調査には強制調査と任意調査がある。

税務調査の種類には大きく分けて「強制捜査」と「任意調査」の2種類があります。

強制捜査はいわゆるマルサとよばれる国税局査察部が担当し、裁判所の令状を得て行いますので強制力があり、拒否はできません。

もうひとつは任意調査とよばれるものであり、ほとんどの税務調査がこちらに該当します。

「任意」なので、調査を拒否できそうに思えますが、実際はどうなのでしょうか。

結論から申し上げますと、任意調査も拒否はできません。

では、なぜ調査を拒否できないのでしょうか。

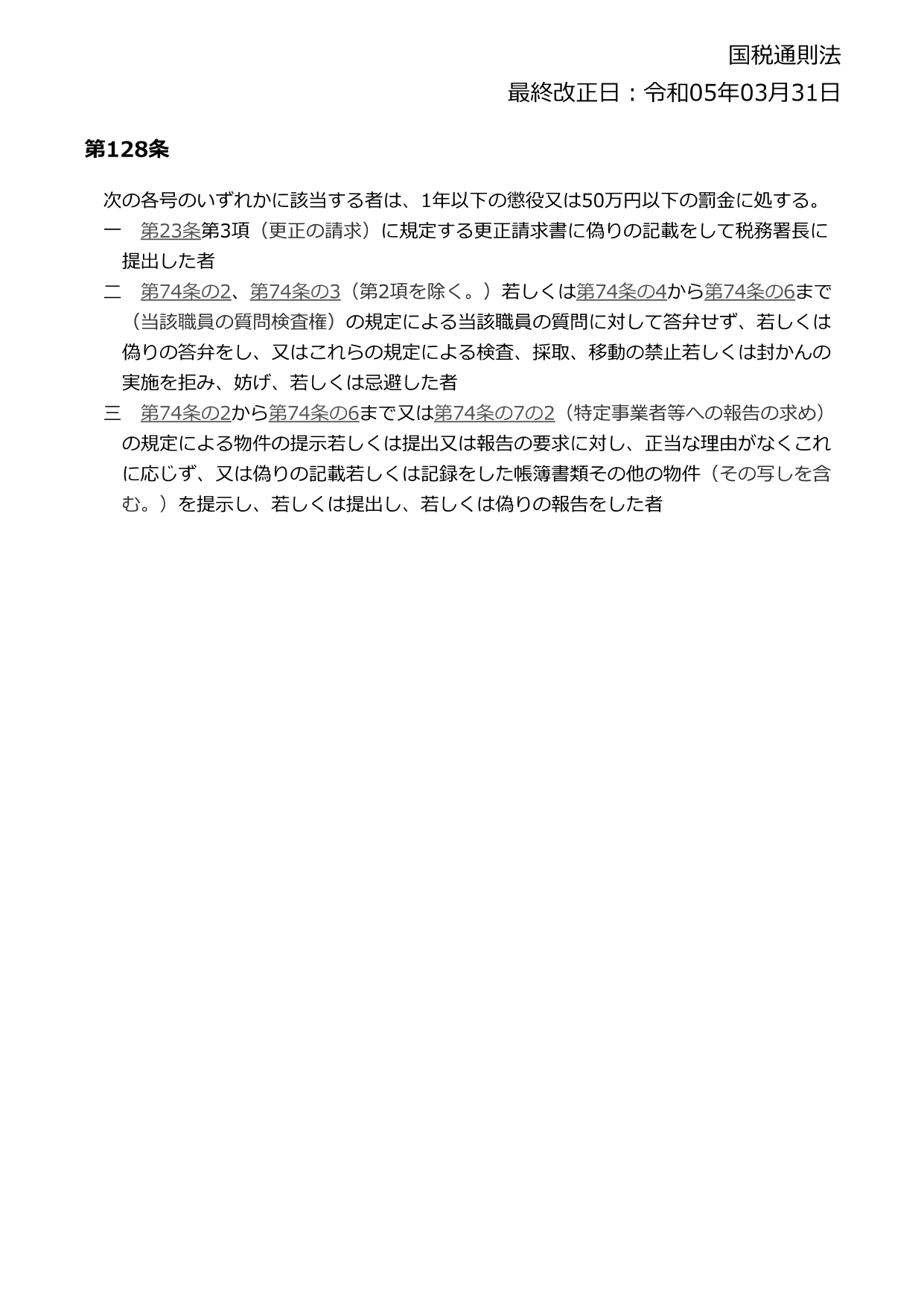

●根拠となる法律は国税通則法第128条

税務調査を行うことができる根拠は国税通則法とういう法律に定められています。

国税通則法第128条には、

1.税務職員の質問に対して答弁せず、若しくは偽りの答弁をし、又はこれらの規定による検査、採取、移動の禁止若しくは封かんの実施を拒み、妨げ、若しくは忌避した者

2.税務職員要求に対して、正当な理由がなくこれに応じず、又は偽りの記載若しくは記録をした帳簿書類その他の物件を提示し、若しくは提出し、若しくは偽りの報告をした者

この様な人には1年以下の懲役または50万円以下の罰金に処します。と記載されているのです。

よって任意調査といいつつも、調査を拒否した場合には罰則があることから、実際はほぼ強制となっているのです。

●「拒否はできない。」でも「延期できない」とは書かれていない。

国税通則法第128条には、「(税務調査の)実施を拒み、妨げ、若しくは忌避した者」「正当な理由がなくこれに応じず」「偽りの報告をした者」には懲役または罰金に処す。と書かれています。

どこにも「申し出のあった日に税務調査を受けなさい。」とは書かれていないのです。

よって

・営業上、重要な約束・アポイントがある。

・健康上の問題がある。

・該当の日時だと営業に支障をきたす。等

このような場合は、「正当な理由がなくこれに応じず」には該当しないと考えられ、日程を延期することが可能なのです。

もし電話で告げられた日程が不都合が場合、日程の変更を申し出てみましょう。

税務調査に関して不明な点があれば、弊所までお気軽にお尋ねください。

TEL:0586-48-5507

FAX:0586-64-6644

コラムの内容は、国税庁の公式見解を示すものではありません。詳細は顧問税理士にご相談ください。当コラムの活用において生じた損害の一切の責任は負いかねます。